- Tööjõumaksudest kõrvale hoidumine

-

(registreerimata tööjõud, ümbrikupalk, arvevabriku kasutamine, töösuhte varjamine)

Ümbrikupalk on töötasu, mida tööandja ei deklareeri ja millelt jätab maksud riigieelarvesse tasumata. Ümbrikupalga teadliku vastuvõtmise eest vastutab ka töötaja, sest sellise palga saamine ei vabasta teda tulumaksu tasumisest. Seega, kui tööandja jätab töötasult maksud[1] maksmata, tuleb sellelt tulumaks tasuda palga saajal. Maksuamet pöördub aga omakorda tööandja poole nõudega deklareerida mustalt makstud töötasu ja tasuda sellelt sotsiaalmaks ning töötuskindlustusmakse.

Töötamise registris (TÖR) registreerimata tööjõud. Alates 1. juulist 2014 loodi maksu- ja tolliametis töötamise register, kus peavad kõik tööd pakkuvad füüsilised ja juriidilised isikud oma töötajad registreerima. Sellise registri järele tekkis vajadus, kuna üha enam maksuhaldureid puutus oma menetlustoimingutes kokku probleemsete olukordadega, kus töötajad/ tööandjad põhjendasid töötasude mittemaksmist sellega, et töötaja on esimest päeva tööl (või proovipäeval), mistõttu pole tal ravikindlustust ja maksud on maksmata. Peamiselt esines selliseid põhjendusi ehitus-, majutus- ja toitlustussektoris.

Töötamise alustamine tuleb registreerida hiljemalt tööd tegeva isiku tööle asumise hetkeks. Erandina tuleb 7–14-aastase lapse töötamine registreerida kümme tööpäeva enne lapse tööle asumist. Töötamise registri kohta saab täpsemalt lugeda siit.

Tegeliku töösuhte varjamine. Maksukohustus tekib ka siis, kui luuakse näiline olukord äriühingute vahelisest teenuse osutamisest, et hoiduda kõrvale maksude maksmisest või vähendada tööjõumaksude tasumist.

Riigikohus on lahendites (3-2-1-82-14, 3-3-1-25-15, 3-3-1-12-15) selgitanud tööjõumaksudest kõrvalehoidumist. Sellega on tegemist ka siis, kui füüsilisest isikust töötaja laseb töötasu kanda enda äriühingu pangakontole. Kui tööandja ja töötaja vahel on töölepingu asemel vormistatud äriühingute vaheline teenuse osutamise leping, siis pääseb tööandja maksude tasumisest. Selle kaudu saab töötaja tööjõumaksude võrra suurema summa. Sarnased on ka juhtumid, kus juhatuse ja nõukogu liikmete endiga seotud äriühingute puhul ei osuta juhtimis- ja nõustamisteenuseid lepingud sõlminud äriühingud, vaid juhatuse ja nõukogu liikmed füüsilise isikuna, kuid tasu kantakse nendega seotud äriühingutele. Seega maksustamise seisukohast ei piisa üksnes sellest, et sõlmitud leping vastab formaalselt seaduse nõuetele, sest töö tegelik sisu peab olema sõlmitud lepinguga kooskõlas.

Kui töötaja täidab tööülesandeid, siis tuleb sõlmida tööleping. Kui juhatuse liige või nõukogu liige täidab oma ametiülesandeid, siis tuleb sõlmida juhatuse liikme või nõukogu liikme leping. Korduma kippuvate küsimustega sel teemal saab tutvuda siin.

Dividend vs. töötasu. Praktikas esinevad juhtumid, kus äriühingu ainuosanik, juhatuse liige ja töötaja ühes isikus osutab näiteks teenuseid või müüb kaupu, aga talle ei maksta töötasu või seda makstakse alammääras, kuigi tema panus ja äriühingu majandustegevuse ulatus eeldavad märksa kõrgemat tasu. Madalat töötasu kompenseerib kas ühekordne või regulaarne, sageli isegi igakuine dividendi väljamakse, mis võrreldes töötasuga ei kuulu maksustamisele sotsiaalmaksu ega töötuskindlustusmaksetega. Osanikul on küll õigus dividendile, kuid dividend ei tohi asendada töötasu.

Lisaks on juhtumeid, kus ainuosanikust juhatuse liige ei saa äriühingust töötasu, kuid äriühing deklareerib ja maksab tema kui töötaja eest sotsiaalmaksu kuumääralt, et tagada talle ravikindlustus.

Kui ainuosaniku või osanike, kes täidavad samas ka juhatuse liikme ja/või töötaja ülesandeid, töötasu on tema tegevusalal tavaliselt makstav või selle lähedane töötasu, siis maksurisk puudub ja põhjust dividendi töötasuks ümberkvalifitseerimiseks ei ole. Kui aga ainuosanik või osanikud saavad oma tegevusalal tavaliselt makstavast töötasust oluliselt madalamat tasu ja jaotavad äriühingu kasumit dividendidena, siis on tegemist maksuriskiga. Sellisel juhul on vaja põhjalikumat analüüsi, kas oluliselt madalama tasu või alammääras töötasu maksmine on põhjendatud või mitte. Kui asjaolude väljaselgitamisel selgub, et väljamakstud dividend on asendanud töötasu, siis on maksuhalduril alus saadud dividenditulu ümber kvalifitseerida töötasuks ja maksustada sotsiaalmaksu ning teiste töötasumaksudega.

1 Sotsiaalmaksu kogumise eesmärk on riiklikuks pensionikindlustuseks ja ravikindlustuseks vajaliku tulu saamine. Sotsiaalkindlustus toimib solidaarsusprintsiibil – sotsiaalmaksu makstakse töistelt tasudelt ning laekunud raha kasutatakse pensionideks ja ravikuludeks. Isik, kelle töistelt tuludelt sotsiaalmaksu maksti, saab vastuhüve kindlustusjuhtumi korral (nt haigestumisel, pensioniikka jõudmisel).

- Käibe varjamine

-

(sularahatehingud, kolmandate isikute kontode kasutamine)

Maksu- ja tolliameti praktikale tuginedes on käibe varjamist peamiselt tuvastanud toitlustus- ja majutussektoris ning jaekaubanduse ettevõtetes – ennekõike ettevõtetes, kus tasutakse kaupade ja teenuste eest sularahas. Sularahaga tasudes ei jää jälgi ja see muudab käibe varjamise ettevõtjatele lihtsaks. Varjatud sularahakäive on ümbrikupalkade maksmisel peamine allikas. Sellise käitumise tõttu tekib ärimaastikul ebaaus konkurents, vähenevad eraisiku sotsiaalsed garantiid ja riik kaotab maksutulu.

Olukorras, kus äriühing ei esita kassakokkuvõtteid ja raamatupidamisdokumentidelt ei ole võimalik tuvastada igapäevast sularahakäibe arvestust, määrab maksuhaldur varjatud käibelt käibemaksu, tehes seda hindamise kaudu (MKS § 94). Hindamisel tuginetakse kogutud andmetele, samuti maksukohustuslase majandustegevuse näitajatele ja tema kulutustele.

- Alusetu kulude suurendamine

-

(fiktiivsete arvete, variühingute kasutamine sisendkäibemaksu arvestuses)

Sisendkäibemaks arvatakse maha arve alusel. Kui maksuarvestuses aluseks võetud arved ei vasta käibemaksukohustuse määramisel algdokumentidele esitatavatele nõuetele, on sisendkäibemaksu maha arvestatud alusetult. Näiteks ei vasta arve nõuetele, kui sellele ei ole märgitud tegelikku müüjat. Kõrvuti asjaoluga, et arvetel pole märgitud tegelik müüja (tehingute ahelas kasutati puhver- või variettevõtet), ei võimalda arved ja muud dokumendid kindlaks teha väidetavate majandustehingute sisu (puudub tehingu kirjeldus või nimetus) ning nende tehingute arvnäitajaid. Arvele kirjutatud liiga üldsõnalise teenuse nimetuse puhul tuleks sellele lisada ka viide dokumendile, kus on toodud piisavalt üksikasjalik teenuse kirjeldus ja arvandmed. Kirjeldus on piisavalt üksikasjalik siis, kui sellega tagatakse teenuse identifitseerimise võimalus ja teenuse saamise kontrollitavus.

Tüüpilise käibemaksupettuse puhul on tehingute ahelasse kaasatud vahelülina variühing, mis jätab käibemaksu deklareerimata ja/või riigieelarvesse kandmata, kuid ostja soovib müüja arve alusel sisendkäibemaksu maha arvata.

Reeglina on käibemaksupettused kombineeritud tulumaksupettusega, kus pettuse abil saadakse raha, millega on võimalik maksta näiteks ümbrikupalka või teha ettevõtlusega mitteseotud kulutusi. Osavõtt maksupettusest võib tähendada näiteks seda, et ostjalt müüjale käibemaksuna tasutud rahasumma tagastatakse ostjale.

Skeemi selgitus

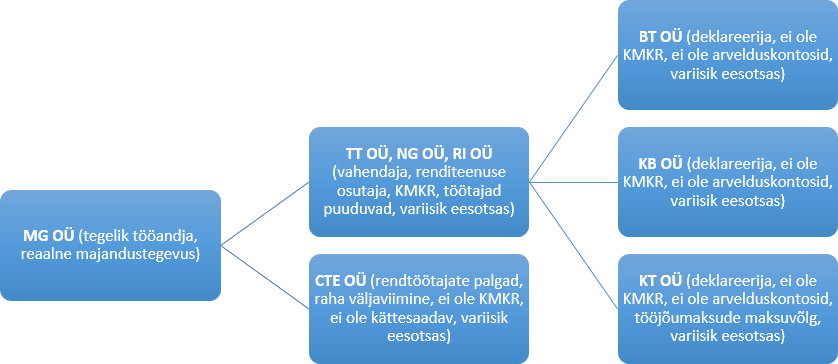

Tegemist on tööjõurenditeenuse kasutamisega, kus töötajatele makstakse ametlikku palka, kuid deklareeritud palkadelt ei tasuta makse. Kasutaja ettevõte otsib endale tööjõu, kuid tööjõud vormistatakse tööle deklareerija ettevõttesse (BT, KB, KT). Kasutaja ettevõte sõlmib rendilepingu vahendaja ettevõttega (TT, NG,RI), kes omakorda rendib tööjõu deklareerija ettevõttest. Vahendaja ja deklareerija ettevõtete juhatuse liige sama isik. Arveid esitab vahendaja ettevõte. Skeem on tehtud maksueelise saamiseks – tegelikult peaks nii käive kui töötajaskond olema MG OÜ-s. Skeem võimaldas reaalse majandustegevusega tegeleval ettevõttel hoiduda tööjõumaksude tasumisest kõrvale.

- Ettevõttest maksuvabalt raha välja viimine

-

(tulumaksu deklareerimata ja tasumata jätmine)

TuMS § 51 lg 2 p 3 järgi loetakse ettevõtlusega mitteseotud kuludeks, millelt tuleb tasuda tulumaksu, väljamaksed, mille kohta maksumaksjal puudub raamatupidamist reguleerivates õigusaktides ettenähtud nõuetele vastav algdokument. Raamatupidamise seaduse § 4 p 2 kohustab dokumenteerima kõiki oma majandustehinguid.

Majandustehingu toimumist kinnitab raamatupidamise algdokument, millel peavad olema eespool toodud loetelule vastavad andmed, sealhulgas tehingu majandusliku sisu kirjeldus (p 3) ja tehingu arvnäitajad (p 4). Kui äriühing on teinud väljamakse väidetavalt soetatud teenuse eest, kuid teenust osutanud isik ei ole usaldusväärselt tuvastatav, siis tuleb üldjuhul kogu väljamakse lugeda ettevõtlusest väljaviidud rahaks ning täies ulatuses maksustada.

- Hea teada ehk kuidas ennetada maksurikkumisi?

-

Juhatus vastutab. Vastavalt äriseadustikule § 187 lõigetele 1 ja 2 on juhatuse liige kohustatud täitma oma kohustusi korraliku ettevõtja hoolsusega. Samuti vastutavad juhatuse liikmed, kes on oma kohustuste rikkumisega tekitanud osaühingule kahju, tekitatud kahju hüvitamise eest solidaarselt. (ÄS § 187 lõige 1 ja 2)

Juhatuse liikme vastutust saab vähendada vaid siis, kui suudetakse tõestada, et tema ei ole kahjuga seotud. Juhatuse liige peaks kindlasti kandma vastutust oma alluvate tahtliku tegevuse eest, kuid samas peaks võimaldama võtta vastutusele ka tehingu eest vastutavad inimesed. Juhatuse liikme hoolsuskohustus eeldab seda, et vastuvõetavad otsused oleksid äriühingule kasulikud ja ei lähtuks tema isiklikust huvist ega kasust. Juhatuse liige peab olema kursis seadusandlusega, mis puudutab ettevõtlust ja hoolsuskohustust.

Maksukäitumise hinnangud on maksu- ja tolliameti (MTA) e-teenus, mis annab ettevõttele tema maksukäitumise kohta tagasisidet ja infot. Teenus aitab ettevõtjal maksuasjad korras hoida ja see põhineb ettevõtte esitatud andmete MTA analüüsil. Maksukäitumise hinnangutes on iga ettevõtja kohta kõigile kättesaadavad järgmised avalikud andmed:

käibemaksukohustuslaseks registreerimise info, võla olemasolu,

Täpsemalt loe siin.

- väljastatud tegevus- ja tolliload,

- viimase nelja kvartali tasutud maksud, töötajate arv ja käive.

- Juhised, kuidas vältida sattumist maksupettuste ahelasse

-

Äri- ja maksuriskide vähendamiseks on enne tehingut alati mõistlik põhjalikult kontrollida tehingu teise poole tausta ning tehingu asjaolusid. Maksukohustuslane, kes teab tehingu tegelikest (maksupettusele viitavatest) asjaoludest, kuid kes sellele vaatamata osaleb tehingus, millega võidakse toime panna maksupettus, võib meie praktika ja kehtiva kohtupraktika kohaselt endale kaasa tuua kahtlustuse maksupettuses osalemises.

Maksupettusele viitavad asjaolud võivad olla järgmised:

Avalikest andmebaasidest saadud teave ei jäta tehingupoolest (sh juhatuse liikmetest) usaldusväärset muljet. Näiteks võib kahtlust tekitavateks asjaoludeks olla maksuvõlg, esitamata maksudeklaratsioonid, tegevusala mittevastavus tegelikule äritegevusele, toimiva juriidilise aadressi puudumine, esitamata majandusaasta aruanded, juhatuse liikmete/osanike/aktsionäride tihe vahetus, välisriigi kodanike märkimine juhatusse, (toimivate) kontaktandmete puudumine ja/või tihe vahetus, äriühingu e-posti aadressi ja telefoninumbri mittekuulumine kohalikule sideoperaatorile. Tehingu tegemisel jäetakse tehingu teine pool tuvastamata (ei küsita nime, kontaktandmeid, esindusõigust). Mõistlik ettevõtja selgitab välja tehingu teise poole esindajad (küsides näiteks isikut tõendavat dokumenti, esindusõigust) ja säilitab tehingupoole kontaktandmed. Tehingupoole tuvastamata jätmisel võtab ettevõtja endale riski, et hiljem võib tekkida kauba ja/või teenuse kohta pretensioonide esitamisel probleeme ning hilisem tehingu tõendamine võib osutuda keeruliseks. Internetis puudub tehingupoole tegevust tutvustav toimiv koduleht. Internetipäringud ei anna tehingupartneri kohta muid tulemusi kui ainult registrikanded. Kuigi koduleht ei ole kohustuslik, näitab selle olemasolu tehingupartneri huvi enda tegevust reklaamida ja leida selle kaudu potentsiaalseid kliente. Eeltoodule oleks mõistlik tähelepanu pöörata eriti suuremahuliste ja esmakordsete tehingute puhul. Tehingupool ei oska anda infot pakutava teenuse ja/või kauba kohta ega ole kursis tegevusvaldkonnaga. Ettevõte ei täida valdkonnapõhistest seadusandlusest ja muudest regulatsioonidest tulenevaid nõudeid (näiteks tegevusvaldkonnas nõutavad registreeringud, load, taotlused, teatised, litsentsid; eriotstarbelise kauba sertifikaadid jt).

Kui toodud loetelust esineb mõni üksiku asjaolu, ei pruugi see tuua automaatselt kaasa etteheidet äri- ja maksupettuses osalemise kohta. Tehingupoole kohta kahtluste tekkimisel saab usaldusväärsuse kontrollimiseks teha täiendavaid päringuid.

Tehingupool ütleb, kellele ja mis hinnaga tuleb kaupa ja/või teenust edasi müüa.

Tehingupoolel puudub kehtiv käibemaksukohustuslase number. Kehtiva käibemaksukohustuslase numbri puudumisel ei ole müüjal õigus lisada tehingule käibemaksu ega ostjal sisendkäibemaksu maha arvata. NB! Arve ei ole ainsaks tehingut tõendavaks dokumendiks ja sisendkäibemaksu maha arvamise aluseks, vaid lähtuda tuleb tehingu tegelikust majanduslikust sisust. Tehinguga seotud dokumentatsioon on puudulik või olematu. Esmakordsete ja/või suuremahuliste/kallihinnaliste tehingute puhul ei sõlmita lepinguid või need on üldsõnalised. Kauba saatedokumendid on valesti täidetud. Ei koostata tehingu toimumist kinnitavaid muid võimalikke dokumente (kauba/teenuse üleandmis-vastuvõtmisaktid, transpordidokumendid, kauba sertifikaadid, tarne- ja garantiitingimused, hinnapakkumised jt tegevusvaldkonna erisusest tulenevad dokumendid). Kõikide dokumentide koostamine ei ole iseenesest kohustuslik, ent jättes dokumendid koostamata või säilitamata, riskitakse sellega, et hilisema võimaliku vaidluse korral ei suudeta tehingutega seotud asjaolusid tõendada. Koostatud dokumentidel on kauba ja/või teenuse sisu kirjeldatud üldsõnaliselt (näiteks lihtsalt „ehitusteenus“, ärinõustamine“, „materjalid“ jne) – selliselt kajastatud tehingute puhul võib tekkida oht, et hiljem ei ole võimalik tuvastada teenuse ja/või kauba tegelikku sisu, mahtu ja hinda. Tehingu finantseerimine on tavapäratu. Kui tehingut finantseeritakse laenuga, mille andja taust on ebausaldusväärne ning laenutingimused on ebaharilikud (olematud intressimäärad, tagatiste puudumine, liiga pikad laenu tagastamise tähtajad), siis võib olla alust kahelda tegelikus laenuandmises/-saamises. Soetatava kauba ja/või teenuse maksetingimused on erandlikud (nt suures summas ettemaksete küsimine; maksete tegemine tehinguga mitteseotud isikutele).

- Ettevõttel puudub kauba ja/või teenuse müümiseks vajalik tegevuskoht (näiteks ladu, pood, tootmishoone, salong jne). Kahtlust tekitavaks asjaoluks võib olla ka kokkulepete sõlmimine ja/või kauba näitamine/üleandmine väljaspool ettevõtte tegevuskohta (näiteks bensiinijaamad, parkimisplatsid, tühermaad).

- Pakutava kauba ja/või teenuse hind on üllatavalt kõrge/madal. Kindlasti tuleb pöörata tähelepanu pakutava kauba ja/või teenuse hinnale: kui see on turuhinnast oluliselt madalam või kõrgem ning hinnaerisusele puuduvad loogilised majanduslikud põhjendused, siis võib tekkida risk, et kuskil tarneahelas on toime pandud maksupettus.

- Lisalugemist

-

Maksu- ja tolliameti veebilehelt leiab ettevõtluse statistika ametinimetuste lõikes ja kohalike omavalituste kaupa, kus avaldatakse ettevõtlusega seotud andmeid, mida uuendatakse regulaarselt kord kuus. Statistika annab tööandjatele võimaluse võrrelda töötasu, käivet, töötajate arvu jne sama tegevusalaga ettevõtetes kohalike omavalitsuste ja maakondade kaupa ning Eestis tervikuna. Statistilised andmed aitavad tagada ausat konkurentsi ja muudavad äritegevuse Eesti ettevõtlusmaastikul läbipaistvaks. Sobiva töötasu leidmisel võib abiks olla statistikaameti veebisaidil toodud keskmise palga info, mida statistikaamet kogub, analüüsib ja regulaarselt avaldab. Juhatuse liikmele või töötajale mitterahalises vormis antud hüvesid, mis on töötaja jaoks rahaliselt hinnatavad, tuleb käsitleda ja maksustada erisoodustusena – "Selgitused erisoodustuste deklaratsiooni TSD lisa 4 täitmise kohta". Avalikud andmebaasid tehingupoole tausta kontrollimiseks » Vaadake ka meie kodulehelt maksutarkuse õppematerjale ja õpetlikke videoid (siit). Mida teha, et maksuasjad oleks korras? Lugege rohkem infot siit.